【主要内容】

存货清查和存货减值

【所属章节】

《初级会计实务》第二章 资产

【知识详解】

知识点1:存货清查

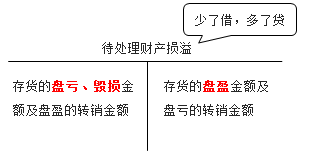

为了反映和监督企业在财产清查中查明的各种存货的盘盈、盘亏和毁损情况,企业应当设置“待处理财产损溢”科目。

企业清查的各种存货损溢,应在期末结账前处理完毕,期末处理后,本科目应无余额。

(一)存货盘盈的账务处理

借:原材料等

贷:待处理财产损溢

借:待处理财产损溢

贷:管理费用

(二)存货盘亏及毁损的账务处理

借:待处理财产损溢

贷:原材料等

应交税费——应交增值税(进项税额转出)(自然灾害原因除外)

借:其他应收款(保险公司或责任人赔偿)

管理费用(扣除应由他人承担的赔款后的一般经营损失或管理不善)

营业外支出(非常损失)

贷:待处理财产损溢

账务处理要点总结:

情形 | 小新点 | 会计处理 |

盘盈时 | 管理失误 | 贷:管理费用 |

盘亏时 | 有人赔(保险公司、责任人) | 借:其他应收款 |

收到赔款仍不足的部分、属于管理责任的 | 借:管理费用 | |

非常损失 | 借:营业外支出 |

知识点2:存货减值

(一)存货跌价准备的计提和转回

资产负债表日,存货应按照成本(实际成本)与可变现净值孰低计量。

情形 | 会计处理 |

可变现净值<成本 | 计提存货跌价准备,计入资产减值损失 |

后减值因素消失 | 减值的金额应在原已计提的存货跌价准备金额内予以恢复 |

可变现净值=预估存货售价-进一步加工成本-估计销售费用和税费

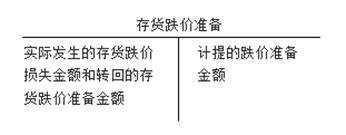

(二)存货跌价准备的账务处理

1.科目设置

为了反映和监督企业存货跌价准备的计提、转回和转销情况,企业应设置“存货跌价准备”科目,跌价损失的借方记入“资产减值损失”科目。

2.计算

当期应计提的存货跌价准备=(存货成本-可变现净值)-存货跌价准备已有贷方余额

【小新点】当期应提=应该提的-已经提的

>0——当期补提

<0——在已计提的存货跌价准备范围内转回

3.账务处理:

情形 | 分录 |

可变现净值<成本 | 借:资产减值损失——计提的存货跌价准备 贷:存货跌价准备 |

减值因素消失后 | 借:存货跌价准备 贷:资产减值损失——计提的存货跌价准备 |